BYD, Tesla und Geely – Die Pioniere der Elektromobilität

Eine Übersicht zu BYD, Tesla und Geely – Die Pioniere der Elektromobilität

Die Elektromobilität ist in aller Munde und soll den Verbrennungsmotor ablösen – genau wie dieser es vor rund hundert Jahren mit dem Pferd gemacht hat. Ich bin mir sicher, dass wir noch ganz am Anfang der Entwicklung stehen und hier noch viele Innovationen sehen werden. Gemäß den ökonomischen Gesetzen der Losgrößendegression und exponentiell steigenden Lernkurven werden wir noch enorme Fortschritte sehen.

Die Elektromobilität ist in aller Munde und soll den Verbrennungsmotor ablösen – genau wie dieser es vor rund hundert Jahren mit dem Pferd gemacht hat. Ich bin mir sicher, dass wir noch ganz am Anfang der Entwicklung stehen und hier noch viele Innovationen sehen werden. Gemäß den ökonomischen Gesetzen der Losgrößendegression und exponentiell steigenden Lernkurven werden wir noch enorme Fortschritte sehen.

Mitte 2017 habe ich bereits einen deutschen „Silicon Valley Pionier“ zu diesem Thema interviewed, Dr. Mario Herger. In seinem neuen Buch geht er auf die zukünftige Entwicklung des Mobilitätssektors ein und erklärt die disruptive Herangehensweise von Google, Amazon und Co.

Ich möchte mich in diesem Beitrag jedoch um die Pioniere der E-Mobilität im KFZ Bereich kümmern. Mit BYD, Tesla und Geely habe ich drei Unternehmen aus diesem Sektor herausgegriffen und werde diese einer ersten kleinen Analyse unterziehen.

BYD, Tesla und Geely – Was steckt dahinter?

Im Folgenden werde ich zu jedem Unternehmen kleine Zusammenfassungen schreiben, um einen groben Überblick über die drei Unternehmen zu gewinnen.

BYD

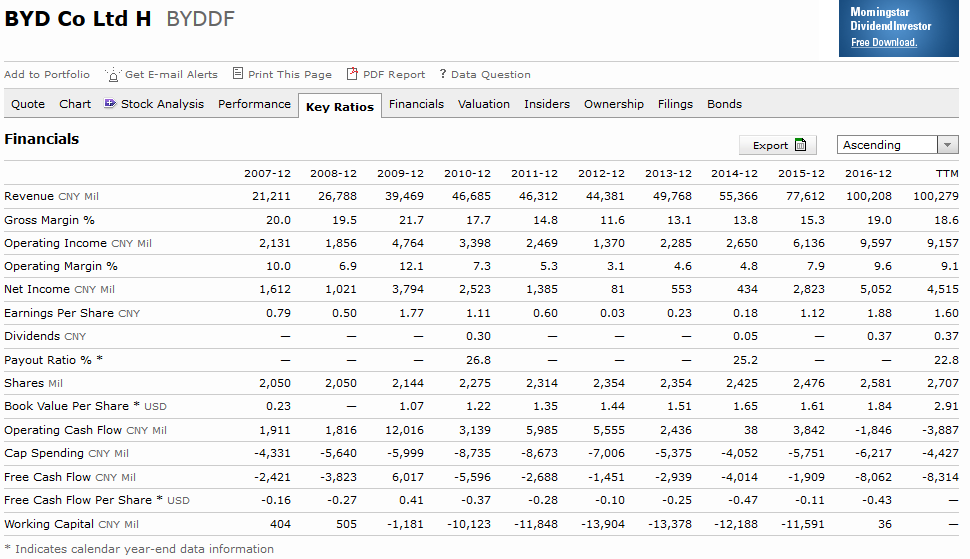

BYD ist ein chinesischer Hersteller von Batterien und elektrischen Stromquellen und wurde 1995 von Wang Chuanfu gegründet. Dieser hält bis heute wesentliche Aktienpakete und das Unternehmen kann somit quasi auch als Familienunternehmen bezeichnet werden. Durch eine Übernahme im Jahr 2003 ist BYD zum Hersteller von Autos geworden. Die Kernkompetenz, die Herstellung der Batterien, war noch vor der Autoproduktion da.

Heute ist das Unternehmen die Nummer eins weltweit und hat in 2016 knapp 100.000 Autos ausgeliefert. Zukunftsträchtige Teilbereiche, wie z. B. die Monorail Bahnen tragen zum Erfolg noch nicht bei, sind allerdings vielversprechend. Ich persönlich bin von dem Unternehmen überzeugt. Es ist bereits profitabel, erwirtschaftet steigende Gewinne und steigende Cash Flows. Die Finanzierungsseite ist stabil. Einziges Manko sind die ständigen Verwässerungen der Ergebnisse durch die Ausgabe neuer Aktien. Den Fakt der wegfallenden Subvention begrüße ich sogar! Qualität wird und muss sich selbständig durchsetzen. Geisterunternehmen, aufgepeppt durch staatliche Zuschüsse sehe ich nicht als Value Invest an und halte mich gänzlich von solchen Unternehmen fern. Dies und weitere Kriterien einer erfolgreichen Aktienstrategie erkläre ich auch im Handbuch der Aktienanalyse.

Die quantitativen Daten habe ich bei Morningstar entnommen: https://financials.morningstar.com/ratios/r.html?t=BYDDF®ion=usa&culture=en-US

Nachtrag zu BYD von einem Leser:

Positiv:

+ Insgesamt steigender Umsatz, Deckungsbeitrag (19 %) und Umsatzrendite (5 %).

+ Solide finanziert, keine drohende Überschuldung bei 35 % Eigenkapitalquote und Gearing von 76 %. Klar positive Tendenz.

+ Steigender Umsatzanteil im Bereich Automobil von 50 % auf 55 %.

+ Bereich train / subway nicht extra aufgeführt. Könnte vielversprechend sein.

+ Über 90 % des Umsatz wird im Heimatmarkt China generiert. Im Bereich „Handset und Assembly“ klar, da Teile in China verbaut werden oder Endgeräte in China gefertigt werden.

+ Im Bereich Solar und recharcheable Batteries sowie Automobile ergeben sich auf dem nationalen und internationalen Markt noch massive Wachstumsmöglichkeiten.

+ Klares commitment des CEO auf die Bedeutung des Aktionärs: “BYD will continue to expedite the development of all of its businesses and focus on maximizing returns for shareholders”.

+ Das Wachstum von Automobilen mit alternativer Antriebstechnik ist im Heimatmarkt China immens, insbesondere bei SUVs.

+ Anzahl der Ladestationen im Land hat sich von 2015 auf 2016 verzehnfacht (100 000).

+ Sales of the Group’s new energy automobile surged by 69.85% year-on-year to 96 thousand units during the year, ranking No. 1 in the world. In particular, sales of new energy passenger vehicles increased by

65.41% to approximately 86 thousand units, leading the new energy passenger vehicle market once again. Sales of pure electric buses increased by 120.68% year-on-year over 10 thousand units, with its market share substantially increased.

+ Kapazitäten und know how zur Massenproduktion vorhanden.

+ Regierung reduziert Subvention für den Bau von Elektrofahrzeugen. Dies könnte kleinere Unternehmen zum aufgeben bewegen.

+ Der wachsende Automobilbereich scheint – im unternehmensinternen Vergleich – höhere Deckungsbeiträge zu erwirtschaften.

Neutral:

- Weniger Umsatz im Bereich „Handset und Assembly Services“. Evtl. auf Grund von geringeren Preisen durch starken Wettbewerb?

- Der staatliche Einfluss ist in China (meiner Meinung nach) immer gegeben (normalerweise negativ). In diesem Fall jedoch positiv da Produkte des Unternehmens subventioniert werden.

- Eigenkapital wurde erhöht durch Ausgabe neuer Aktien. Dadurch Geld für Expansion, stabilere Finanzierung und geringere Fremdkapitalkosten.

Negativ:

- Der globale „Smartphone“ Markt wächst nicht mehr stark (2,3%). (Assembly business).

- Starker Wettbewerb bei Batterien und Solarpanelen. Überkapazitäten wirken sich auf Preise aus.

Tesla

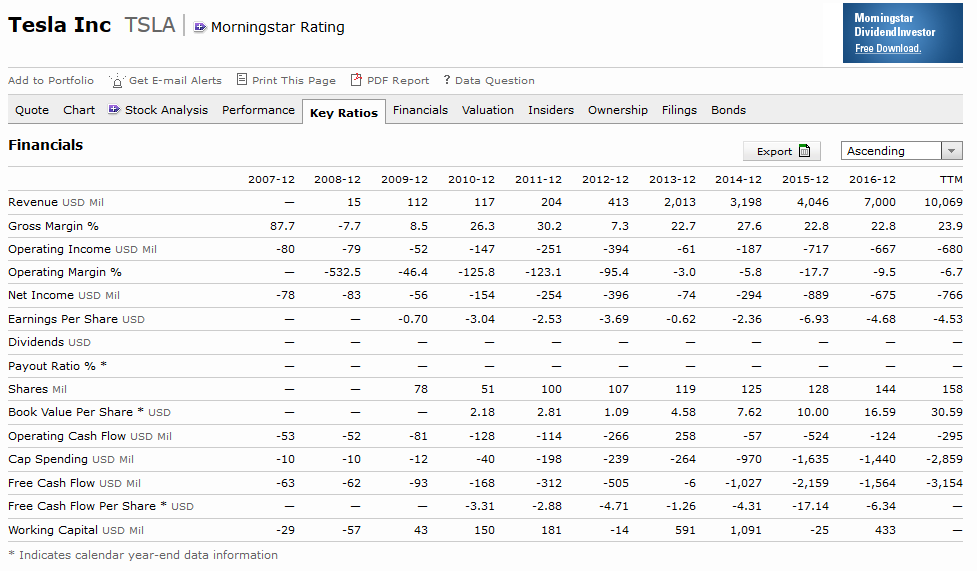

Tesla wurde 2003 von Martin Eberhard und Marc Tarpenning in Palo Alto, USA gegründet. Sehr früh hat jedoch Elon Musk in das Start Up investiert und führt Tesla heute als CEO. Die wichtigsten Produkte von Tesla sind die E-Autos Model S, X, 3 und Y. Zudem hat Tesla, genau wie BYD, die Kernkompetenz „Batterie“ auch IN-House gelöst. Trotz zunehmender Verluste und nicht eingehaltenen Zukunftsversprechen wird die Aktie sehr hoch bewertet. Aus Value Investing Gesichtspunkten ist dies schwer nachzuempfinden, da ein Unternehmen mit Verlusten höher bewertet wird, als ein profitables Unternehmen welches im selben Segment die Marktführerschaft besitzt. Tesla hat eine Marktkapitalisierung von knapp 42 Mrd Euro. BYD hat im Gegensatz eine Marktkapitalisierung von lediglich knapp 7 Mrd. Euro.

Aus meiner Sicht ist Tesla lediglich eine der besten Marketing- und Vertriebssysteme der Welt und wird mit jedem weiteren gebrochenen Versprechen an Glaubwürdigkeit verlieren. Ein weiterer wichtiger Aspekt ist Elon Musk. Hierzu möchte ich einen aktuellen Vergleich zum CEO von Under Armour, Kevin Plank machen. Kevin Plank verkauft seit dem Hoch der Aktie vor zwei Jahren kontinuierlich Aktien des Unternehmens und investiert dieses Kapital in eigene Whisky Brennereien und Hotels. Obwohl das Unternehmen leidet, findet der CEO genügend Zeit, um privaten Interessen nachzugehen. Ich möchte einem Unternehmen mit so einem CEO nicht mein Geld geben – er ist schließlich mein teuerster und vertrautester Angestellter als Aktionär und ich möchte, dass er sich ausschließlich um mein Unternehmen kümmert. Bei Elon Musk sehe ich zwar wie er sich mit seinem Hyperloop, Neuralink, The Boring Company usw. positioniert. Allerdings hat dies nicht viel mit Tesla zu tun. Als Aktionär muss man sich jedoch fragen, wie so etwas geht? Sollte er nicht lieber etwas mehr Zeit mit dem erfüllen der Produktionsziele verbringen?

Eins muss ich Musk und Tesla jedoch lassen: Die Vertriebspower ist enorm. Ich war für die Beitragsrecherchen in dem Tesla Shop in Nürnberg und ich muss sagen – WOW. Das steht den Designer Shops von Apple in keiner weiße nach! Tesla Autos weiß ich, wie und wo ich sie kaufen kann. Ich bin sie sogar schon Probe gefahren! Bei BYD wüsste ich Ad-hoc nicht, wie ich an eine Probefahrt bzw. ein Autohaus oder ähnliches rankomme. Da haben die Amis den Chinesen noch einiges voraus!

Die quantitativen Daten habe ich bei Morningstar entnommen: https://financials.morningstar.com/ratios/r.html?t=TSLA

Geely

Geely wurde 1986 in Hangzhou von Li Shu Fu gegründet und stellt weltweit Elektro Autos her. Auch hier kann man durch die großen Aktienbestände von Li Shu Fu von einem Familienunternehmen sprechen. Zu Beginn wurden noch Kühlschränke hergestellt. Der Wandel zu einem Autoproduzenten erfolgte jedoch früh und Geely produziert heute über 1 Millionen Fahrzeuge (nicht nur Autos, sondern auch Klein-LKW und Motorräder).

Auch Geely gewinnt den „Zahlenvergleich“ mit Tesla und ist ein profitabler Autohersteller. Lediglich die Auszahlung von Dividenden und die Steigerung der ausgegebenen Aktien stören mich. Warum muss ich Dividenden zahlen und neue Aktien ausgeben? Muss ich Aktien ausgeben um Dividenden zahlen zu können? Schlechtes Zeichen. Geely hat eine Marktkapitalisierung von fast 24 Mrd €.

Die quantitativen Daten habe ich bei Morningstar entnommen:

https://financials.morningstar.com/ratios/r.html?t=GELYF®ion=usa&culture=en-US

Fazit

Warren Buffett sagte bereits: „Warum soll ich die Nummer zwei einer Branche kaufen, wenn ich die Nummer eins haben kann?“

In diesem Sinne steht meine Meinung fest: Die Nummer eins ist BYD, gefolgt von Geely. Tesla würde ich nicht mit der Kneifzange anfassen. Vielleicht fehlt mir hier auch einfach ein sinnvolles Bewertungsmodell…? Aber ich bleibe hier in meinem Circle of Competence. Dieser hat sich als äußert lukrativ seit über 10 Jahren herausgestellt. Nicht ohne Grund bin ich bei BYD schon seit 5 € dabei 😉

Der Autor hält direkt und indirekt Aktien von BYD und ist daher befangen. Die Analyse dient nicht als Empfehlung und spiegelt lediglich die Meinung des Autors wieder.