Marktkommentare Mai 2018

Der berüchtigte Mai steht vor der Tür: Sell in May and go away! Dieser Spruch ist darauf zurückzuführen, dass die Börsen von November bis März besser laufen, als in der restlichen Zeit des Jahres. Ob dieser Spruch! auch dieses mal wieder zutrifft bleibt abzuwarten. Ich kann nur sagen, dass ich mich deswegen nicht von meinen super Unternehmen trennen werde. Was macht schon ein schlechter Mai (wenn er den einer wird?) im Vergleich zu einer Haltedauer von mehreren Jahren?

Investmentmonat Mai

Viele der Indikatoren warnen vor zu teuren Märkten (Anleihen, Aktien und Immobilien). Mir kommt es ein bisschen so vor, als ob jeder weiß, dass die Märkte zu teuer sind – aber keiner macht etwas. Hinzu kommt mehr und mehr die Erkenntnis, dass die EZB die Zinsen in Zukunft gar nicht steigern möchte/kann.

Wie geht es jetzt weiter? Leider haben die wenigsten von uns eine Glaskugel. Wir für uns bleiben entspannt und freuen uns auf die bevorstehenden Dividendenausschüttungen. Die nutzen wir um unsere Cash Bestände weiter zu erhöhen, um für den wirklichen Crash gerüstet zu sein.

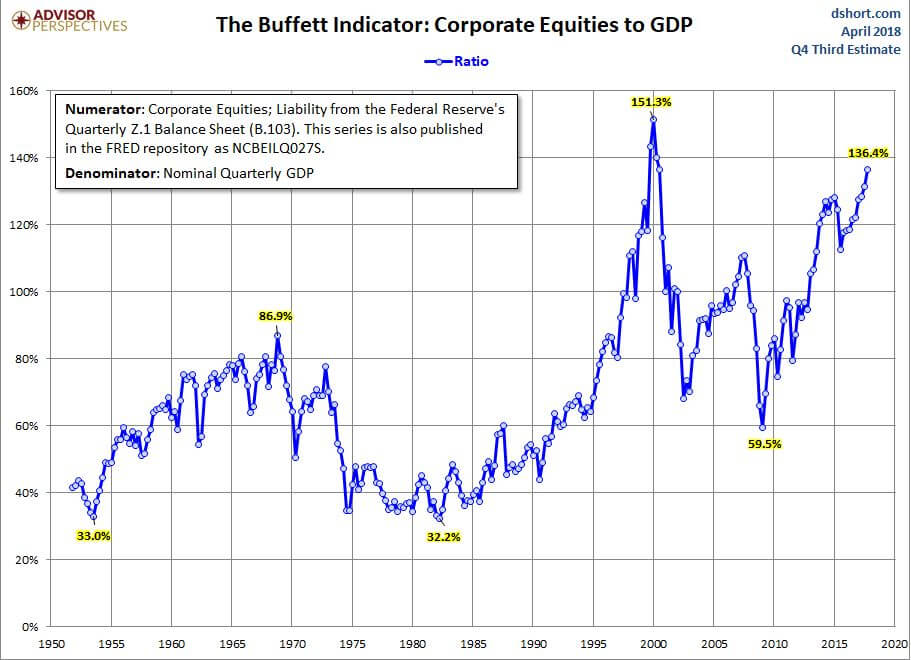

Buffett Indikator

Der Buffett Indikator zieht einen Vergleich von Börsen zur Realwirtschaft, indem er die Börsenkurse und die Entwicklung des Bruttoinlandproduktes vergleicht. Das aktuelle Niveau liegt bei circa 137 was einer Überbewertung entspricht. Der letzte Stand lag bei etwa 136,4.

Quelle: dshort.com

Shiller KGV

Das Shiller KGV wurde von Robert Shiller entwickelt. Grundlage des Models ist das Kurs-Gewinn-Verhältnis (KGV). Beim Shiller KGV werden die durchschnittlichen Gewinne je Aktie der letzten 10 Jahre betrachtet. Weiterhin wird der Wert von inflationären Entwicklungen bereinigt.

Heute steht das Shiller KGV des S & P 500 bei 31,46. Bei unserer letzten Beobachtung lag dieser Wert auch bei 31,46. Der Rückgang ist jedoch auf höhere Gewinne zurückzuführen. Quelle der Grafik: Multpl.com

Fear and Greed Index

Der Fear & Greed Index von CNN Money zeigt die aktuelle emotionale Lage an den Märkten und kann für Value Investoren als klassischer Kontraindikator verwendet werden. Gemäß dem Sprichwort:

„Kaufe, wenn die Kanonen donnern und Blut in den Straßen fließt“

Zuletzt lag der Wert bei 9. Heute steht er bei 39. Man kann also von einer ängstlichen Marktstimmung sprechen, obwohl sich diese in den vergangenen vier Wochen stark verbessert hat. Wir empfehlen diesen Wert nicht als langfristigen Indikator zu verwenden und auch alle hier vorgestellten Werte gemeinsam zu betrachten. Rückschlüsse auf Grund von einzelnen Indikatoren sind sehr schwierig.

Zinsstrukturkurve

Die Zinsstrukturkurve ist eine der wichtigsten und zuverlässigsten Indikatoren für einen nahenden Crash. Die Erklärung zur Verwendung der Zinsstrukturkurve zeige ich in dem eingefügten Video.

Lediglich bei den Euro Staatsanleihe Bonds und den Emerging Markets ist eine inverse Formation zu sehen. Die staatlichen Anleihen sind mehr oder weniger normal, wobei die Kurven immer flacher werden.

Quelle: https://www.boerse-stuttgart.de/de/boersenportal/tools-und-services/zinsstrukturkurve/

Geldmengenentwicklung

Neu mit aufgenommen haben wir die Geldmengenentwicklung M3 in der Eurozone. Langfristig gesehen muss die Geldmenge ständig wachsen. Ein Ausbruch aus dem Trendkanal nach unten würde eine Krise bedeuten. Ein Ausbruch aus dem Trendkanal nach oben würde eine Übertreibung darstellen. Aktuell befinden wir uns absolut im Soll. Allerdings ist auffällig, dass der letzte Zuwachs nur noch sehr gering (fast gar nicht erkennbar) ausgefallen ist. Wichtig ist hier jedoch der mittelfristige Trend, welcher aktuell noch nicht in Gefahr ist.

Quelle: https://tradingeconomics.com/germany/money-supply-m3/forecast

Alternative zu Aktien – der risikolose Zins – Rendite der 10-jährigen US-Staatsanleihen

Je höher der „risikolose Zinssatz“ der Staatsanleihen ist, desto weniger attraktiv wirken die schwankungsanfälligen Aktien. Viele Volkswirte sehen ab einer Rendite von drei Prozent große Gefahren für den Aktienmarkt. In den USA sind wir bei knapp drei Prozent. In Deutschland sind wir noch deutlich unter einem Prozent.

Die 3-Prozent Marke gilt zudem als wichtiger Wiederstand. Wenn dieser einmal durchbrochen wird, dann ist ein kurzfristiger Anlauf auf 3,5 Prozent sehr wahrscheinlich. Aktien werden immer unattraktiver.