Unternehmensanalyse Allianz AG

Unternehmensanalyse Allianz – Der Versicherungsriese

Die Allianz ist der größte deutsche Versicherungskonzern und in vielen Ländern weltweit vertreten. Aus diesem Grund habe ich mir die Aktie bereits vor einigen Wochen in meinem Börsenbrief zur Brust genommen. Heute möchte ich einen Ausschnitt aus dem Börsenbrief veröffentlichen.

Überblick

Die Allianz SE wurde 1890 gegründet und ist eines der größten Versicherungsunternehmen der Welt. Das Münchner Unternehmen ist im DAX gelistet. 1890 nahm die ein Jahr zuvor in München gegründete Allianz Versicherungs-AG in Berlin ihre Geschäftstätigkeit auf. Als Gründer fungierten alle Aufsichtsratsmitglieder der Münchener Rückversicherungs-Gesellschaft, der Vorstand der Münchener Rück Carl von Thieme, der das Projekt maßgeblich vorangetrieben hatte, der Reichstagsabgeordnete Hamacher, der Industrielle Heinrich Lueg sowie die Deutsche Bank.

1906 bestand die Allianz ihre erste Belastungsprobe, als sie einen nicht unerheblichen Teil der Entschädigungen nach dem verheerenden Erdbeben in San Francisco zu leisten hatte. Als im April 1912 die Titanic sank, musste die Allianz ebenfalls hohe Entschädigungszahlungen leisten.

Die Allianzgruppe ist hauptsächlich im Versicherungsgeschäft tätigDie Allianz-Gruppe ist größter Gesellschafter an der Extremus Versicherung, einem deutschen Spezialversicherer für Großschäden durch Terrorismus. Der kleinste Geschäftsbereich ist das sogenannte Asset Management (Vermögensverwaltung), das unter Allianz Global Investors firmiert. Allianz Global Investors umfasst verschiedene Asset Manager, insbesondere PIMCO und RCM. Dabei verwaltet der Allianzkonzern Vermögenswerte für Privatpersonen und institutionelle Anleger wie Pensions- und Investmentfonds sowie die eigenen Tochtergesellschaften im Versicherungsbereich.

Qualitative Bewertung

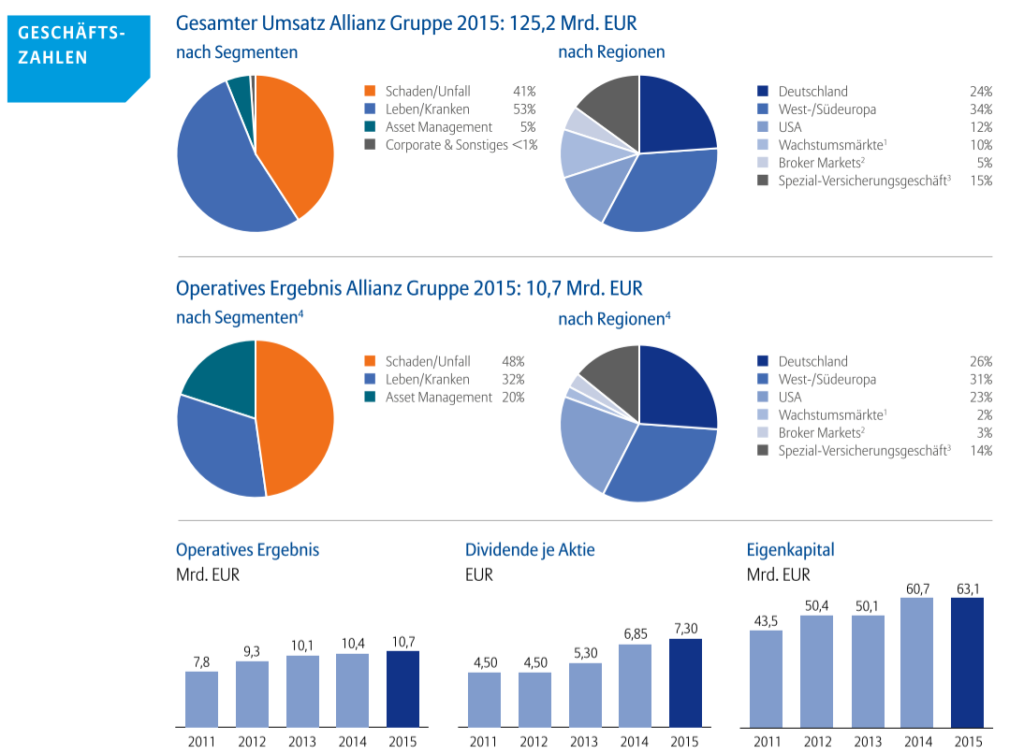

Die Allianz ist ein global aufgestellter Finanzdienstleister mit Tochtergesellschaften in großen Teilen der Welt. 85 Millionen Privat- und Unternehmenskunden setzen auf Wissen, globale Reichweite, Kapitalkraft und Solidität der Allianz, um finanzielle Chancen zu nutzen, Risiken zu vermeiden und sich abzusichern. 2015 erwirtschafteten über 142.000 Mitarbeiter in über 70 Ländern einen Gesamtumsatz von 125,2 Milliarden Euro und erzielten ein operatives Ergebnis von 10,7 Milliarden Euro. Die Allianz SE ist die Holdinggesellschaft, der direkt und indirekt die einzelnen Tochtergesellschaften zugeordnet sind. Der Unternehmenssitz ist München.

Im November 2015 präsentierte Oliver Bäte, CEO der Allianz SE, im Rahmen des Capital Markets Day die neuen strategischen Initiativen der Allianz Gruppe. Ein zentrales Ziel der Renewal Agenda ist die durchgängige Digitalisierung („digital by default“). Der Capital Markets Day 2016 fokussierte daher die neuen digitalen Initiativen der Allianz.

Die Kunden stehen bei der „Renewal Agenda“ an oberster Stelle. Als Indikator der Kundenzufriedenheit dient der „Net Promoter Score“ (NPS): eine Kennzahl, welche Aussagen trifft über die Bereitschaft von Kunden, die Allianz an Freunde und Kollegen weiterzuempfehlen. Die Allianz Gruppe arbeitet bereits mit dem NPS. In Zukunft wird der NPS gruppenweit im Planungsprozess eine zentrale Rolle spielen und sich ich im Vergütungssystem direkt auf die variable Vergütung auswirken.

Ziel ist, dass bei mindestens 75 Prozent der Unternehmen der Allianz der ermittelte NPS jeweils höher liegt als der NPS der Wettbewerber. Wenn sich der NPS der Allianz in diesem Ausmaß steigert, kann die Allianz geschätzte fünf Millionen Neukunden und damit 6,5 Milliarden Euro zusätzliche jährliche Beitragseinnahmen gewinnen.

Quelle: Unternehmensdarstellung und Wikipedia

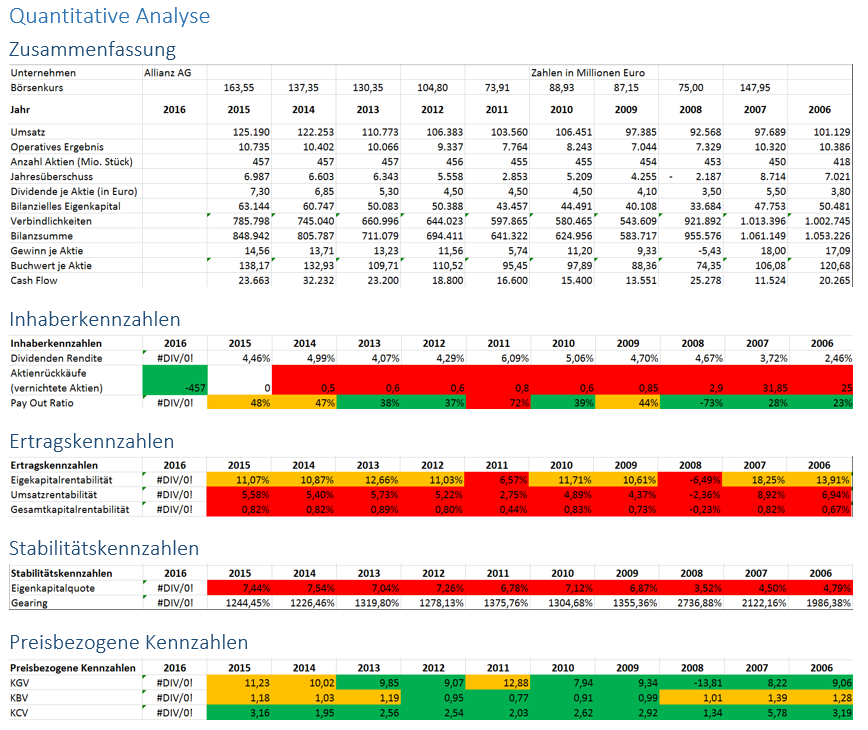

Quantitative Analyse

Bewertung

Die Allianz SE ist eine der stabilsten Versicherungskonzerne der Welt. Seit der Finanzmarktkrise aus dem Jahr 2008 wurde die Eigenkapitalquote kontinuierlich gesteigert und ist jetzt mit knapp 8 Prozent im Vergleich zu anderen Finanzunternehmen sehr solide. Das Unternehmen wird von sehr gut bezahlten Managern geführt. Traditionell sind die Vorstände der Allianz immer außergewöhnlich lange im Amt. Meist länger als zehn Jahre (was ungewöhnlich für ein „Nicht-Familienunternehmen“ ist). Solange die Eigenkapitalrenditen über 10 Prozent gehalten werden, ist die Bezahlung auch gerechtfertigt (ein wesentlicher Teil der Vorstandsvergütungen wird über langfristige Aktienoptionen abgegolten). Somit ist gerechtfertigt, dass die Manager auch langfristig sinnvolle Entscheidungen treffen.

Die Dividende wird nachhaltig erwirtschaftet. Mit einer Pay Out Ratio von ca. 50 Prozent hat man jedoch die Möglichkeit, weitere Auszahlungen an die Aktionäre in Form von Aktienrückkäufen durchzuführen.

Grundsätzlich ist die Ausgabe von weiteren Aktien ein sehr schlechtes Zeichen. Andere große Finanzunternehmen wie z. B. Wells Fargo kaufen eigene Aktien zurück und geben über diesem Weg Geld an die Eigentümer zurück. Dies wirkt sich auch negativ auf meine Bewertung der Allianz SE aus.

Im historischen Vergleich ist die Allianz mit einem KGV von 10 bewertet worden. Bei einem Ergebnis je Aktie von ca. 15 € für das kommende Jahr ist die Allianz mit 150 € fair bewertet. Ich rate daher die Aktie zu halten. Kurse ab einem Preis von 135 € und niedriger stellen für langfristige Investoren bereits Kaufkurse dar.

Aktueller Kurs: 159 €

Buchwert: 138 €

Fairer Wert: 150 €

Margin of Safety 30%: 105 €

Margin of Safety 20 %: 120 €

Margin of Safety 10%: 135 €

Erklärung zur Margin of Safety:

Value Investoren versuchen Marktineffizienzen auszunutzen. Sie versuchen für 1€ Wert lediglich 0,30 € auszugeben. Das Konzept der Margin of Safety dient dazu, etwaige Fehler in der Bewertung von Unternehmen (dies ist immer möglich) auszugleichen. Diese hohen Ansprüche könne dazu führen, dass ein Kauf der Aktien selten möglich ist. Dieses Konzept dient dem Schutz der Value Investoren. Value Investoren wissen, dass es selten möglich ist, Unternehmen deutlich unter Wert zu kaufen. Wenn es jedoch so weit ist, muss man in der Lage sein zu kaufen.

Andere Ansichten zur Allianz

Dieser Beitrag ist wie bereits erwähnt aus meinem Börsenbrief. Um Euch jedoch auch mit anderen Ansichten zu diesem Unternehmen vollumfänglich zu versorgen habe ich einige Kollegen aufgelistet, die ebenfalls über die Allianz Aktie berichten:

Bist du Aktionär der Allianz oder beabsichtigst dir diese Dividendenperle ins Depot zulegen? Dann könnte der Blogartikel von Alex für dich interessant sein. Er hat die bisherige Dividendenhistorie überprüft und gibt seine Aussicht auf die zukünftige Dividendenentwicklung bekannt. Was meinst du, wie viele Jahre dauert es, bis sich die Dividende der Allianz verdoppelt?

Florian (ja, auch Florian 🙂 ) von www.boerseneinmaleins.de behandelt in seinem Artikel die dramatische Gefahr der Versicherungen im Schatten der Niedrigzinspolitik. Jeder Privatanleger, der eine fondsgebundene Renten- oder Lebensversicherung hat, sollte sich Florians kostenloses PDF zu diesem Thema holen. Einfach in der Sidebar Email eintragen und schon bekommt man ein hochwertiges kostenloses 50-seitiges E-Paper zu der ganzen Problematik. Viel Spaß beim Lesen.

Nachtrag vom 9.3.17

Einer meiner aufmerksamen Leser hat mich auf die Analyse angesprochen. Dies freut mich wirklich sehr, den er ist ein renommierter Analyst aus Frankfurt. Es zeigt mir, dass meine Analysen eine tolle Qualität besitzen und sogar in der Hochfinanz in Frankfurt gelesen werden 🙂 (…und NEIN, ich bin nicht eingebildet 🙂 )

Er hat mich darauf hin gewiesen, dass im Jahr 2014 ein enormer CashFlow Ausbruch war und er sich das (bei in etwa gleichen Jahresüberschuss) so nicht vorstellen kann. Ich habe daraufhin die Zahlen noch mal geprüft. Die Zahlen sind richtig, ABER:

Dies kam nur zustande, weil die Allianz außerordentliche Buchungen vorgenommen hat. Dies muss in der Analyse tatsächlich dann „novelliert“ werden, da es ein einmaliger „Ausbruch“ war.

Ich bedanke mich auf diesem Weg noch einmal für den Hinweis von meinem Leser, der anonym bleiben will.