Unternehmensanalyse Markel Corp

Markel Corp

Im Rahmen meiner Unternehmensanalysen darf ich heute Markel Corp. vorstellen. Markel ist ein Unternehmenskonglomerat aus den USA (https://www.markelcorp.com/). Die Unternehmensanalyse Markel Corp zeigt ein tolles Familienunternehmen mit echten Werten!

Wikipedia stellt das Unternehmen wie folgt vor:

„Die Markel Corporation ist ein international tätiges Versicherungsunternehmen mit Sitz in Richmond im US-Bundesstaat Virginia. Der deutsche Unternehmenssitz ist in München.

Die Markel Corporation wurde 1920 von Sam A. Markel gegründet. Nachfolgende Generationen von Mitgliedern der Familie Markel haben das Unternehmen zu einem weltweiten Nischenversicherer entwickelt. Heute ist Markel ein Spezialversicherer für gewerbliche und industrielle Versicherungen. Ein Schwerpunkt liegt in der Absicherung gegen Vermögensschäden. Markel ist seit 1986 an der New Yorker Börse notiert. Die Marktkapitalisierung (Januar 2013) beträgt rund 4,3 Mrd. US-Dollar. Das Unternehmen verwaltet rund 2,5 Mrd. USD Bruttoprämien 2012 mit circa 2600 Mitarbeiter weltweit.

Ende 2012 erfolgte die Akquisition von Alterra Capital mit 1,9 Mrd. US-Dollar Bruttoprämie und 490 Mitarbeitern zur Abrundung im Bereich „Global Corporates“ und „Rückversicherung“. Daneben wird auch das Geschäft über das Lloyd’s Syndicate 3000 oder Markel International Insurance Company Limited (MIICL) gezeichnet.“

Der Hauptfokus des Unternehmens liegt im Bereich der Nischenversicherung für gewerbliche Kunden. Hier vor allem die gewerblichen Haftpflichtversicherungen und Unfallversicherungen. Die Beitragsüberschüsse werden im Sinne des Value Investings investiert. Warren Buffett´s Berkshire Hathaway ist somit nicht nur ein vergleichbares Unternehmen, sondern sogar in einigen Bereichen eine Konkurrenz. Meine Unternehmensanalysen bestehen aus einem quantitativen (hard Facts) und einem qualitativen Bereich (soft Facts). Die Analyse der Zahlen sind am Ende des Beitrages zu sehen. Um Markel Corp. vollkommen zu verstehen, habe ich den Geschäftsführer der Business Unit Deutschland (https://www.markelinternational.com/), Herrn Wulff zu einem Interview gebeten. Allein das Gespräch mit Herrn Wulff war sehr aufschlussreich. Aber lest am besten selber:

Das Interview – Markel Corporation

FG: Hallo Herr Wulff, bitte stellen Sie sich kurz vor:

Wulff: Ich bin seit Anfang 2012 bei Markel und bin zu Markel gekommen, weil ich mein eigenes Unternehmen (Anglo Underwriting) an Markel verkauft habe. Zunächst war ich für Deutschland verantwortlich. Mittlerweile bin ich für Kontinentaleuropa zuständig und verantworte das gesamte Versicherungsgeschäft in dieser Region.

FG: Bitte stellen Sie das Unternehmen Markel Corp vor, wie ist Markel entstanden?

Wulff: Vor ungefähr 90 Jahren wurde das Unternehmen von einer Familie Markel in Richmond, Virginia (USA) gegründet. In der ersten Zeit war Markel ein Marklerunternehmen wurde jedoch im Anschluss zum Assekuradeur und ist im Anschluss zum Versicherer geworden.

Heute ist Markel eine Finanzholding und betreibt im Kern zwei Bereiche. Auf der einen Seite das Asset Management und auf der anderen Seite das operative Versicherungsgeschäft.

FG: Wie ist die Gewichtung der beiden Hauptbereiche:

Wulff: Das lässt sich ganz schwer sagen, weil wir keine klassische Umsatzbetrachtung auf der Asset Management Ebene machen. Daher kann man die beiden Bereich nicht sauber miteinander vergleichen. Das Kerngeschäft ist das Versicherungsgeschäft und alles was da an Erträgen und Float generiert wird, wird wiederum im Asset Management angelegt. Ähnlich wie es auch Berkshire Hathaway macht.

FG: Gibt es die Familie Markel noch?

Wulff: Selbstverständlich. Die Familie Markel ist nach wie vor aktiv im Unternehmen involviert. Mit Steve und Tony Markel sind noch zwei Familienmitglieder aktiv im Unternehmensboard aktiv. Die Familie ist zudem sehr relevant am Unternehmen beteiligt. Man kann somit von einem Familienunternehmen sprechen, obwohl keine Aktienmehrheit besteht.

FG: Wer sind Ihre Hauptkonkurrenten?

Wulff: Schwierige Frage, da wir ein global aufgestellter Versicherer sind. Somit haben wir weltweite Konkurrenz, die lokal an der einen oder anderen Stelle mal stärker oder schwächer aufgestellt ist. Ich möchte die Antwort eher abstrakt beantworten. Jeder Versicherer mit einem Nischen- und Spezialansatz in einem Markt kann für uns ein Wettbewerber sein. Allianz, Axa usw., ich könnte hier jetzt viele Namen nennen. Viele von denen sind lokal mal ein Wettbewerber. Wir haben eher Konkurrenz von Spezialversicherern.

FG: Warum wird Markel oft mit Berkshire Hathaway von Warren Buffett verglichen?

Wulff: Warum wir verglichen werden ist für uns natürlich schwer zu sagen. Ich glaube, dass es eine gewisse Ähnlichkeit im Kerngeschäft Versicherungen gibt. Aus dem Kerngeschäft generierte Cash Flows werden nach Value Investing Ansätzen wieder investiert. Das ist schon mal sehr vergleichbar. Weiterhin ist gleich, dass beide Unternehmen an der Börse notiert sind, jedoch niemals Dividenden zahlen oder Aktien Splits durchführen.

FG: Was ist der große Unterschied zu Berkshire Hathaway?

Wulff: Über die Größe müssen wir an dieser Stelle jetzt nicht reden (beide lachen). Berkshire ist um ein Vielfaches größer. Weiterhin macht bei Markel das Versicherungsgeschäft den viel größeren Anteil am Gesamtgeschäft aus als bei Berkshire. Bei Berkshire ist das Asset Management inzwischen der erheblich größere Teil. Zudem ist Berkshire stark im Rückversicherungsbereich tätig – hier ist Markel auch weniger engagiert.

FG: Welchen Investitionsstil und Führungsstil wird von der Familie Markel vorgelebt und erwartet?

Wulff: Das ist eine sehr wichtige Frage. Der Markel Style wurde als Management und Führungsstil ins Leben gerufen um eine Unternehmenskultur zu definieren. Er drückt die Art aus, wie wir als Markel Geschäfte machen wollen.

Zudem hat die Orientierung am Markel Style Einfluss auf die persönliche Vergütung und die weitere Entwicklung im Unternehmen.

FG: Die Messbarkeit von qualitativen Merkmalen ist natürlich immer sehr schwer. Wie löst Markel dieses Thema?

Wulff: Wir versuchen die Kernbereiche des Markel Styles zu objektivieren und bewertbar zu machen. Natürlich gibt es da nach wie vor einen gewissen subjektiven Anteil, den wird es auch immer geben. Nichts desto trotz haben wir versucht uns objektive Kriterien zu geben und nach diesen zu arbeiten.

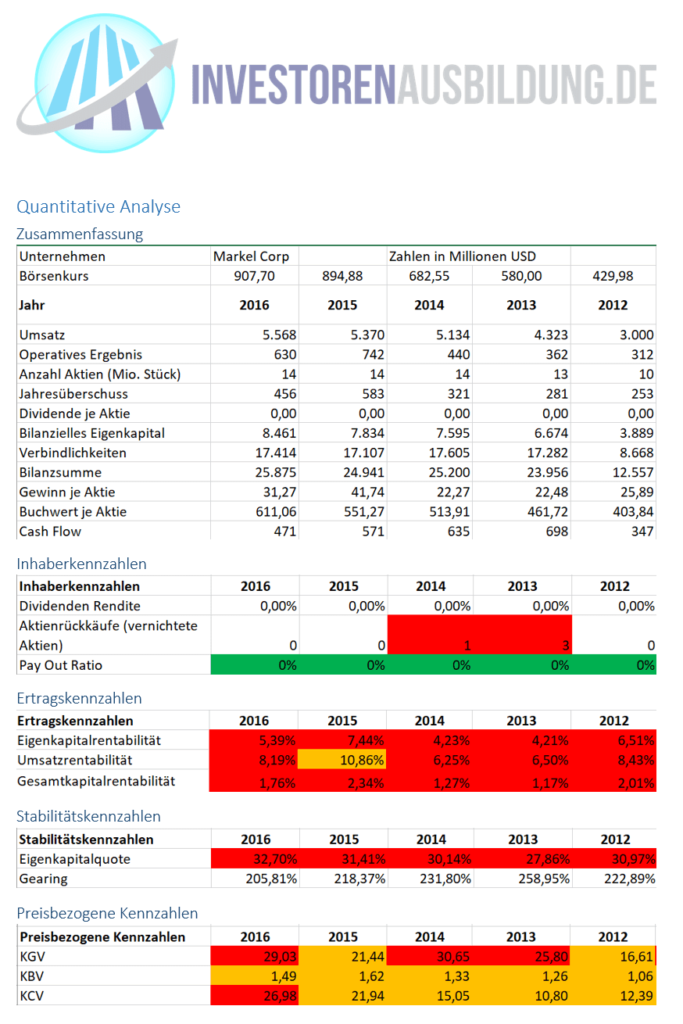

FG: Markel ist aktuell mit einem KGV von über 30 recht sportlich bewertet. Wie kommt das?

Wulff: Die klassische KGV Bewertung wird natürlich immer sehr gerne angewendet. Bei Versicherungsunternehmen hat es sich jedoch herauskristallisiert, dass das Kurs-Buchwert-Verhältnis (KBV) eine weit bessere Aussagekraft besitzt. Das KBV von Markel liegt bei 1,6. Auf diesem Niveau liegt Markel schon seit einem längeren Zeitraum und unterliegt hier nur sehr geringen Schwankungen. Wenn man jedoch die letzten Transaktionen im Versicherungsbereich betrachtet, dann sind auch schon deutlich höhere Multiplikatoren bezahlt worden für Nischenversicherer.

Unser traditionell starkes Wirtschaften im Versicherungsbereich, gepaart mit einem seit vielen Jahren sehr gut funktionierenden Anlage der Assets führt dann offensichtlich zu dieser aktuellen Marktbewertung. Ob das teuer oder günstig ist, kann ich nicht sagen.

FG: Würden Sie persönlich, Herr Wulff, Aktien von Markel kaufen?

Wulff: Diese Frage stellt sich so nicht, da ich immer wieder Markel Aktien kaufe. Aus meinem damaligen Erlös aus dem Verkauf meines Unternehmens habe ich bereits einige Markel Aktien gekauft. Ich habe auch mein Unternehmen an Markel verkauft, da mich das Unternehmen einfach schon immer fasziniert hat. Ich bin ein großer Fan von Markel.

FG: Investieren Sie persönlich lieber diversifiziert oder eher konzentriert?

Wulff: Ich persönlich investiere auch nach Value Investing Gesichtspunkten. Grundsätzlich habe ich jedoch ein eher diversifiziertes Portfolio, da ich einen gewissen Risikoausgleich suche, obwohl Markel mit Sicherheit etwas übergewichtet ist.

FG: Ist Markel eine „Heuschrecke“?

Wulff: Ausdrücklich Nein!

Wir bei Markel kaufen Unternehmen bewusst vor dem Hintergrund, diese auch weiter zu führen. Weiterführen heißt in diesem Zusammenhang auch immer, dass dies nicht von uns selber gemacht wird. Wir arbeiten gerne mit Unternehmern zusammen, die einen zusätzlichen Partner brauchen oder aus dem unternehmerischen Risiko heraus möchten. Wir mischen uns grundsätzlich sehr wenig ein. In diesem Punkt sind wir sicherlich sehr stark mit Berkshire Hathaway vergleichbar.

Heuschrecken versuchen im Vergleich sehr oft die Unternehmen mit einem hohen Fremdkapital Anteil zu kaufen. Das macht Markel nicht – wir kaufen mit Eigenkapital.

FG: Welchen Einfluss hat der EUR/USD auf Ihr operatives Geschäft in Deutschland?

Wulff: Unsere Einnahmen und Ausgaben in Deutschland werden in Euro geführt. Von daher hat das Thema Währungen einen eher geringen Anteil am täglichen Geschäft.

FG: Welche Bücher lesen Sie persönlich, bzw. empfehlen Sie?

Wulff: Als leidenschaftlicher Value Investor empfehle ich zwei Bücher:

Qualitative Bewertung

Unternehmensanalyse Markel Corp

(Die Bewertung von Unternehmenskonglomeraten und Versicherungen ist schwierig und kann nicht alleine auf Basis von Multiplikatoren geschehen. Meine Bewertung richtet sich daher eher an den qualitativen Merkmalen aus)

Bewertung Markel Corp

Trotz des ständigen Vergleichs mit Warren Buffett´s Berkshire Hathaway geht Markel Corp seinen eigenen Weg. Das Familienunternehmen hat mit dem Markel Style ein tolles Instrument um Qualität in die Unternehmensführung zu integrieren und nachzuhalten. Besonders gut gefällt mir, dass keine Dividende ausgeschüttet wird und das Kapitel dem Unternehmenszuwachs in voller Höhe zur Verfügung steht.

Für mich ist Markel ein klarer Kauf, sobald die Bewertung auf ein KBV von unter 1,5 fällt. Dies ist aktuell bei einem Kurs unterhalb von 850 US-Dollar gegeben.

Aktueller Kurs: 1022 USD

Buchwert: 611 USD

Fairer Wert: 850 USD

Margin of Safety 30%: 595 USD

Margin of Safety 20 %: 680 USD

Margin of Safety 10 %: 765 USD

Abgrenzung

Unternehmenskonglomerate sind eher „Unternehmenssammler“ und keine Private Equity Unternehmen oder auch Heuschrecken. Ein Vergleich von Markel Corp und Aurelius ist daher nicht möglich.

Dieser Artikel entstand im Rahmen einer ganzen Reihe von Unternehmensberichten und Betrachtungen von Konglomeraten. Bitte lest zum Thema Konglomerate auf den folgenden Seiten meiner Blog Kollegen weiter:

Vincent von Freaky Finance hat Fortive und weitere Konglomerate miteinander verglichen. Ein toller Artikel und aufwendig erarbeitet. Wenn Du die „Performance Nr 1“ wissen möchtest, dann klicke bitte hier: https://www.freakyfinance.net/fortive-ein-konglomerat-auf-wachstumskurs/

Marco hat als Vermögensanleger einen tollen Beitrag zu Unternehmenskonglomeraten geschrieben. Wenn Du wissen möchtest, ob Konglomerate eine gute Alternative für Dich sein können, dann schau Dir bitte seinen Beitrag hier an: https://vermögensanleger.de/konglomerate-als-alternative

Christian schreibt auf seinem Hamsterradblog über Electra, ein Private Equity Unternehmen. Private Equity vs. Konglomerate? Christian erklärt es hier sehr schön: https://www.value-akademie.com/fundamentalanalyse-electra-private-equity/

Alex von Reich-mit-Plan hat mit seinem Dividenden-Alarm die Danaher Aktie betrachtet. Hier geht es zum Artikel: https://www.reich-mit-plan.de/2017/09/danaher-aktie-die-bessere-berkshire-hathaway/